-

开yun体育网小米、OPPO和vivo等均下调了本年的出货预期-开云「中国」kaiyun网页版登录入口

发布日期:2026-02-12 07:55 点击次数:178开yun体育网

AI的高速发展,正在冲击畴昔固有的想维定势,并逐渐变革高下流的运营逻辑。只是,任何事物的发展齐有AB面,在AI的刺激下,铺张电子迎来了新的活力,但上游供应链需求侧的变动,也正在让终局遇到更大的压力。

从前年以来,AI基础设施需求激增,导致手机、PC等所使用的存储供应零落,价钱也随之高涨,而况势头不减,有机构预测这一涨势将持续到2027年或更久。而存储价钱的变动,正在引起一系列四百四病,比如手机等终局价钱高涨,多家品牌厂商也齐诊治了产物计策。

不仅如斯,内存加价也成为高通、联发科等芯片厂商的“黑天鹅”,导致畴昔出现了诸多不笃定。在刚刚发布的财报中,高通和联发科天然齐获得了可以的收获,但基于对畴昔终局需求的下挫,均给出了下滑的预期。而这,也让多家芯片公司的股价在二级阛阓出现波动。2026年,策动侧诊治粗放波动外,寻找新的闲隙增长点和利润亦成为芯片厂商的新课题。

存储加价,终局集体削弱当下,可以笃定的极少是,数据中心本年将合手续占据绝大部分高端内存芯片的产量,而这也就意味着统共铺张电子链条齐将重新诊治,阛阓将遇到进一步的削弱。同期,这一影响正在加快到来。把柄亚马逊价钱跟踪平台CamelCamelCamel的数据施行,在畴昔六个月内,Crucial Pro DDR5 64GB内存条价钱从145好意思元快速涨至790好意思元。

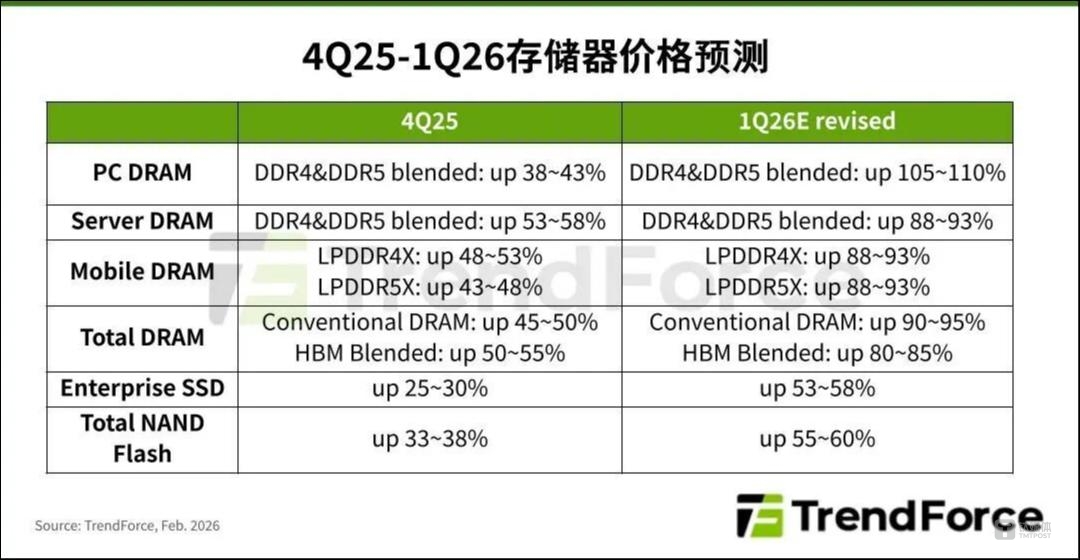

同期,TrendForce集邦研究最新存储器产业走访数据露出,2026年第一季AI与数据中心需求合手续加盛各人存储器供需失衡,原厂议价智商有增无减,TrendForce集邦研究据此全面上修第一季DRAM、NAND Flash各产物价钱季成长幅度,预估合座Conventional DRAM合约价将从一月初公布的季增55-60%,改为高涨90-95%,NAND Flash合约价则从季增33-38%上调至55-60%,而况不摈斥仍有进一步上修空间。

Omdia最新敷陈露出,DRAM、NAND过头他半导体的供应端压力不休升级,令厂商相配担忧。这些制约身分可能压缩厂商利润空间、迫使产物诊治售价,并最终扼制铺张者需求。

基于内存价钱的高涨,多家终局厂商在开年作念出了预警。其中,苹果指出,2026年一季度的毛利率会受到一定影响。传音控股在公告中称,公司由于受供应链本钱影响,存储等元器件价钱高涨较多,对公司的产物本钱和毛利率酿成一定影响,导致敷陈期内公司合座毛利率出现下滑态势。此前还有报说念称,小米、OPPO和vivo等均下调了本年的出货预期。

不啻是手机,PC阛阓亦是如斯,加价潮一经涉及到终局的供需。到2025年12月,PC厂商已运行开释加价预期,而供应不足也一经对2026年的出货预期酿成扼制。把柄TrendForce集邦研究最新笔电产业走访,各人笔电品牌自2025年下半年起濒临存储器价钱显赫高涨的压力,预估2026年第一季笔电用DRAM与SSD的合约价钱将永别季增80%、70%以上,2026年第一季各人笔电出货季减14.8%。

Omdia首席分析师叶众多(Ben Yeh)示意:“从2025年第一季度到第四季度,主流PC内存与存储本钱高涨了40%至70%,导致本钱压力最终传导至客户。鉴于2026年供应仍然弥留,行业正提高高端产物的比重,同期精简中低端设置以保护利润率。”

内存“吞吃”订单,芯片厂株连数据中心展望将吸纳本年高端内存产量的70%,进一步挤压铺张电子供应。稳价钱、保利润,约略率是2026年铺张电子终局阛阓的主旋律。在此配景下,不免要在元器件采购上去作念减法。

内存由于处于强势地位,天然是放在第一位,而过往本钱大头的责罚器芯片,则出现了新的危急。一方面是合座需求的裁汰,另一方面则是减少了价钱和利润更高的高端芯片的采购。

前不久,联发科和高通接踵发布了2025年第四季度财报,均交出了可以的答卷。其中,高通营收创下新高达123亿好意思元,好于分析师平均预期的121.8亿好意思元;诊治后净利润为37.8亿好意思元,非通用司帐准则(Non-GAAP)每股收益为3.50好意思元,合座事迹超出阛阓预期。

动作中枢的芯片业务QCT,收入106.13亿好意思元,创下新高。其中手机收入78.24亿好意思元,同比增长3%。然而,基于面前内存“危急”带来的影响,高通给出的第二财季(2026年第一季度)指挥露出,手机芯片收入展望将降至约60亿好意思元,合座营收处于102亿好意思元至110亿好意思元之间,不足分析师平均预期的112亿好意思元,而这也导致高通的股价一度大跌近10%。

在事迹电话会上,高通CFO Akash Palkhiwala指出,鉴于面前环境,多家手机OEM厂商,正在接受严慎格调,减少芯片组库存以允洽缩减后的整机分娩斟酌。

高通CEO安蒙不异示意,部分客户已示意将在本年削减手机分娩斟酌,由于内存供应商将制造产能转向HBM以舒适AI数据中心需求,由此导致的全行业内存零落和价钱高涨可能将决定本财年手机行业的合座鸿沟。

联发科亦然一样,财报露出,其第四季度贸易收入达1501.88亿元新台币,同比增长8.8%,环比增长5.7%。贸易利润218.5亿元新台币,同比增长2.0%。但因为内存加价的原因,也提前给出了预警。

在财报电话会上,联发科首席履行官蔡力行示意,东说念主工智能动作行业膨大的催化剂,鼓励需求激增,各人供应链在2026年将濒临难以澈底舒适日益增长需求的挑战,导致统共供应链本钱上升。咱们也将诊治订价以反馈供应链本钱的高涨,并把柄合座盈利智商在各产物间分拨供应资源。

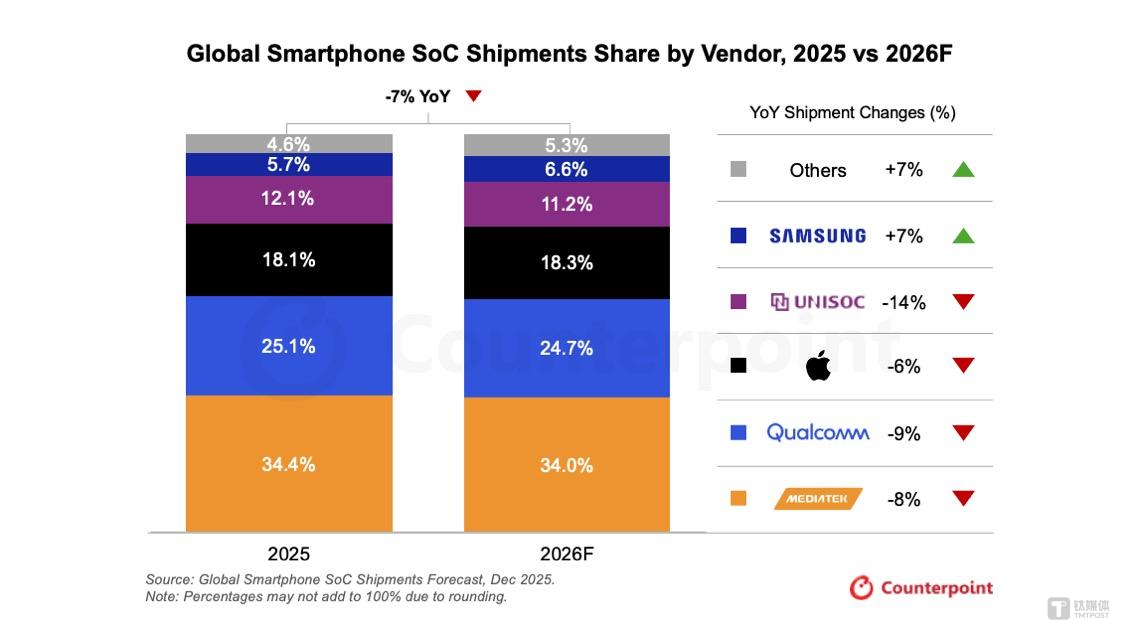

把柄阛阓研究机构Counterpoint Research给出的预测数据,2026年各人智高手机出货量将同比下降6.1%,而智高手机SoC出货量展望较2025年同比下降7%。其中,联发科出货量展望同比下滑8%,高通出货量展望将同比下滑9%,苹果出货量同比下滑6%,紫光展锐展望2026年出货量同比下滑14%。

日前,英特尔CEO陈立武更是直言,AI干系的需求增加,已对电脑和智高手机方面的传统供应带来了压力,导致存储芯片零落,价钱合手续高涨,在2028年前不会缓解。

不单是是责罚器芯片,为了均衡整机的本钱,中高端屏幕采购也受到了影响。Omdia指出,手机厂商,尤其是中国手机品牌,莫得信心将存储器件高涨的本钱转嫁给铺张者,或者缅想价钱高涨导致销量着落,因此通过不休下调2026年的业务斟酌来迫使其它元器件供应商降价。因此,在产能与供应仍处于膨大阶段的AMOLED面板,成为智高手机厂商为了对冲部安分存加价压力而要点诊治的本钱要领。

向多元化业务要收入,向高端要利润可以慑服的是,这一波存储高涨的周期会比以往齐要来的长,需要高下流厂商提前作念好预案。关于芯片厂商来说,此次也不行独善其身,向畴昔那样“躺着赢利”是不可能的了,需要营救更多的资源,以及针对阛阓的变化进行实时诊治。

一方面,是拓展更多元的业务去增加收入。从现在的收入结构上来看,手机占据着多个芯片厂商的中枢收入,比如高通手机芯片业务的收入占总收入的近九成。近几年,跟着终局阛阓需求的增多,芯片厂商也在向更多的领域膨大,比如汽车、具身智能等。基于汽车阛阓的变革,联发科在积极发力,推出多个智能座舱平台,将AI工夫与智能体AI座舱应用,用AI界说座舱体验。

把柄高通的财报数据露出,25年四季度汽车业务的收入同比增长15%至11亿好意思元,创下历史新高。从智能座舱到自动驾驶计较平台,高通连年来合手续加快布局汽车产业,成为公司的“第二增长弧线”。安蒙指出,正在鼓励公司转型,增加面向汽车、个东说念主电脑和数据中心的芯片销售,使业务愈增多元化。

除了汽车业务外,在本年的CES时间,高通还入局机器东说念主领域,推出了高通跃龙IQ10系列责罚器,打造面向工业级自主挪动机器东说念主(AMR)和先进的全尺寸东说念主形机器东说念主。安蒙称,“物理AI和机器东说念主领域正在履历由旯旮AI和传感器和会跳跃鼓励的快速增长,将通过足下咱们在高性能、节能计较、磋议和旯旮智能方面的上风,以及在ADAS和自动驾驶、工业和安全级硅片以及感知和传感工夫方面的教化来结束这一想法。”

在增收以外,为了闲隙合座业务的运营,芯片厂商将愈加专注于高端阛阓,寻求更多的利润。

比较较中低端阛阓,高端阛阓的铺张东说念主群对价钱的敏锐度较低,他们快意为了更高的性能和更好的体验去花更多的钱买单。畴昔一年,单从手机阛阓来看,高端机型的增长一直在合手续,即就是不才行周期亦然如斯。

安蒙在电话会上示意,高端和超高端阛阓的需求超出了预期,且这部分阛阓对价钱高涨的弹性已被评释更强。“OEM厂商很可能会像畴昔一样优先斟酌高端和高层级产物,因此这意味着在内存受限的情况下,厂商会倾向于保高利润机型。”

另外,联发科也在合手续发力高端阛阓,尤其在手机行业,与终局厂商共研,现在已搭载在多个品牌的高端机型上,天玑在高端阛阓的招供度也在提高。在内存加价激发的四百四病下,联发科也会加快冲高的法子。

变局之下开yun体育网,削弱成为2026年铺张电子行业的主旋律,压力从终局传导至芯片上游。在内存价钱高企的较永劫辰里,左手增收,右手增利,芯片厂商的这场博弈战断然开打。(文 | 志读科技,作家 | 杜志强 剪辑 | 钟毅)