-

开yun体育网奥维云网(AVC)推总和据夸耀-开云「中国」kaiyun网页版登录入口

发布日期:2026-04-12 07:18 点击次数:68家电行业迎来新一轮大洗牌!

前几日,家电巨头们不时交出了2025年“得益单”,从财务数据上看,可谓休戚各半:好意思的集团增长可不雅;海信家电功绩泄露疲态;海信视像营收下滑,但盈利能力进一步提高;海尔智家增速放缓,且盈利能力进一步削弱;TCL智家正经增长......

巨头们的功绩是直不雅反馈,逐步分化的背后,是疲软的市集大环境。

奥维云网(AVC)推总和据夸耀,2025年中国度电全品类(不含3C)零卖额8931亿元,同比着落4.3%。其中,下半年行业零卖额4214亿元,同比着落达16%。

很显然,上半年依靠计策助力,仍能有用撑捏“需求”开释。但到了下半年,计策拉动效应衰减,行业全体呈现“前高后低”走势。

更要道的是,就在近日,家电行业新一轮加价潮已悄但是至。华为“搭子”好意思博空调在2025年12月书记调价,打响了空调本轮加价潮的“第一枪”,近日已官宣再次提价。好意思的、奥克斯、海信等紧随后来,也纷纷书记行将提价。

“新瓶装旧酒”,困局下的众生相

从上世纪80年代起步以来,中国度电行业从“跟跑”到“并跑”,再到部分产物终了“领跑”,四十多年来已终明晰长足发展。

重叠近两年东谈主工智能时间的大幅跳跃,新一代家电产物在智能化、性能、安全性、环保性等方面,均出现了质的飞跃。

不外,时间改造并未改变行业,内卷、创新不及、价钱战等肤浅“旧病复发”。以前历史上,家电行业不啻一次集体性步入困局,而本轮加价潮,大略又将引起一系列四百四病。肉眼可见的是,新一轮大洗牌已在所未免。

先来看终局市集,加价是最大看头。

这一波加价潮与2025年比较,简直以障翳全品类的形势出现普涨,空调、雪柜、电视、厨电等诸多品类齐被卷入其中。

其中,电视机上加价钱领跑其他产物,部分品牌加价幅度或越过10%。

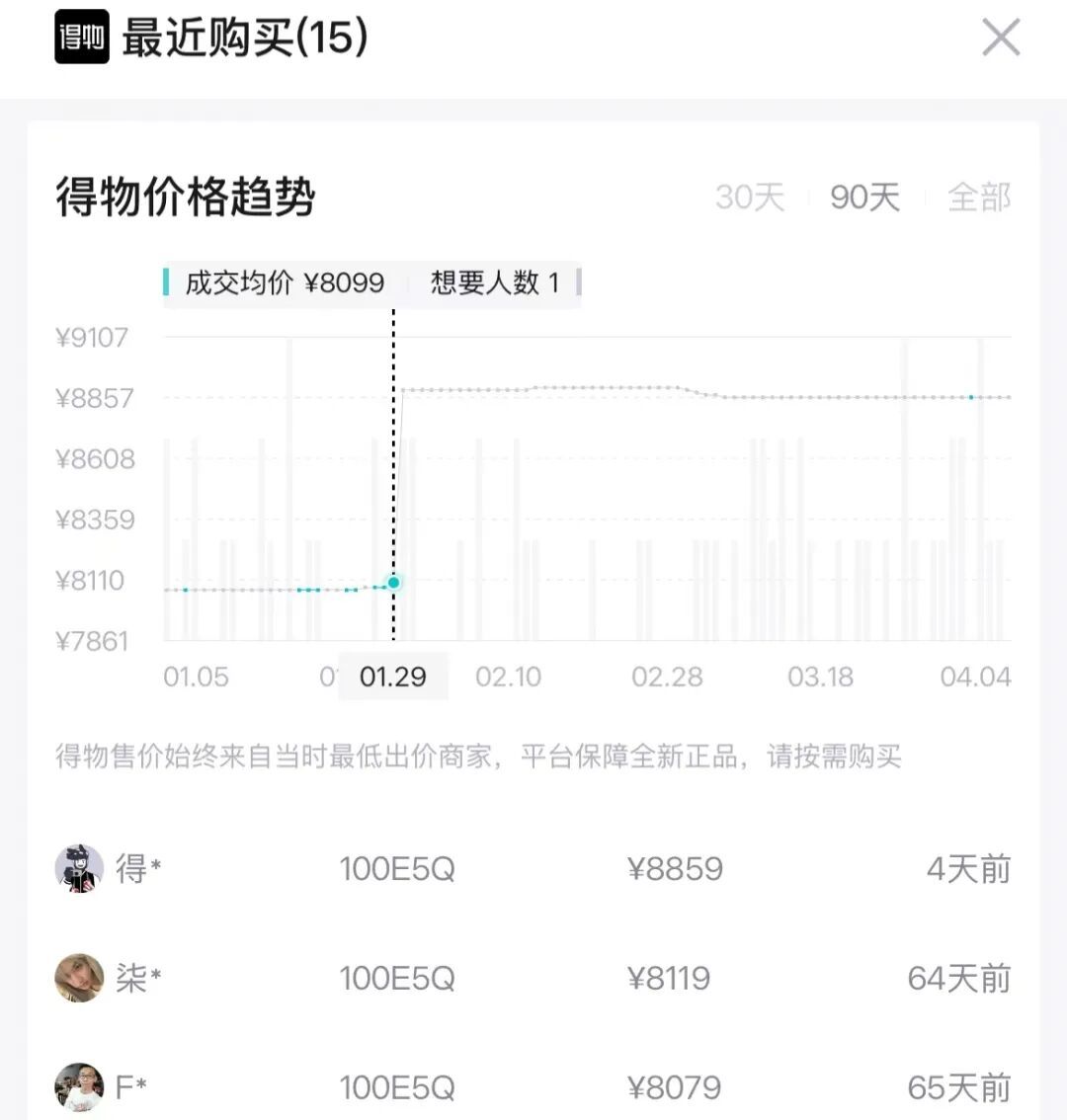

比如海信小墨E5Q100英寸电视,亿欧在得物APP查询发现,其市集成交价已由1月底的8099元,高涨至8859元,涨幅约9.4%。

海信小墨E5Q100英寸电视价钱变化

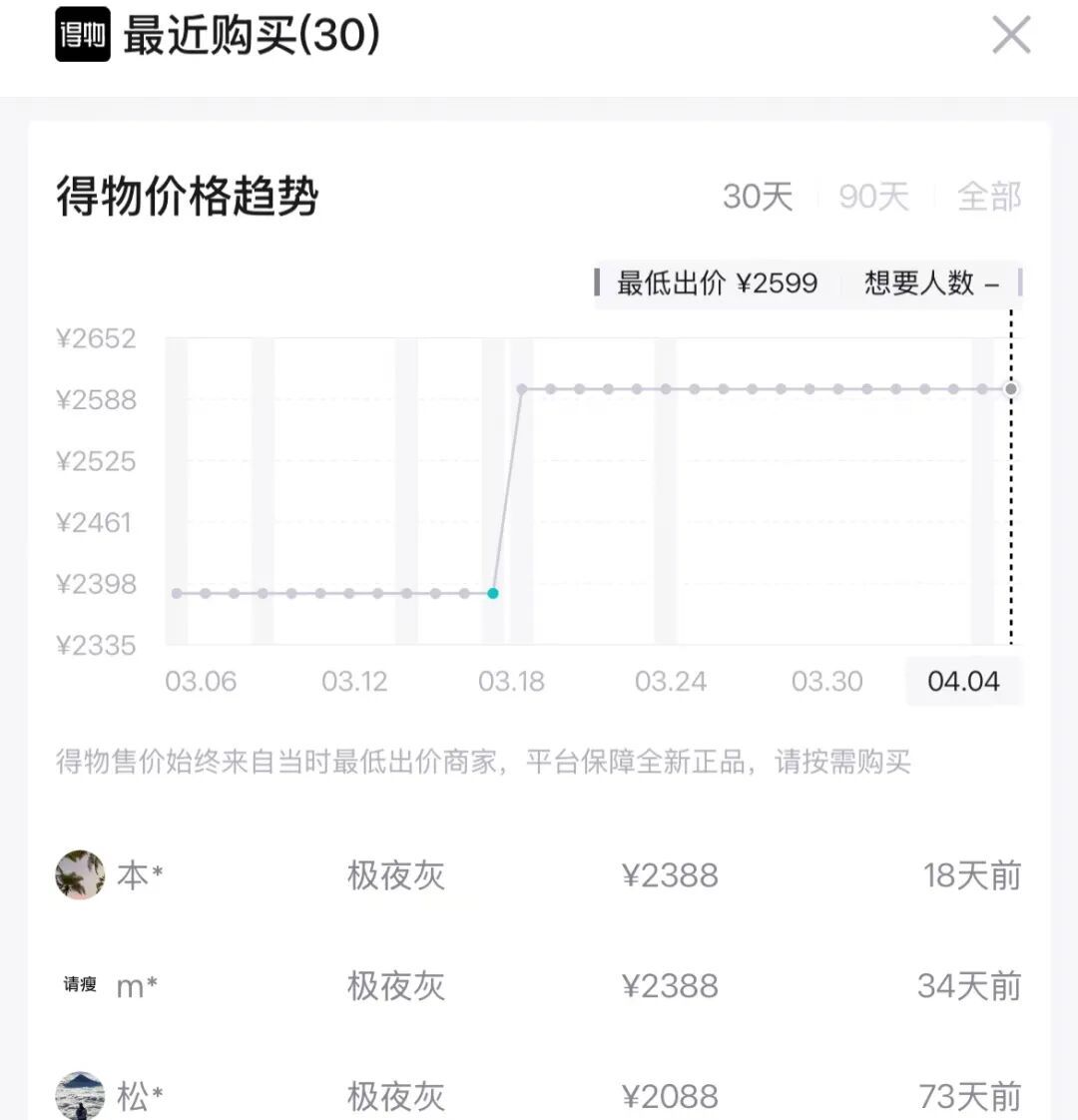

再比如海尔云溪洗烘一体机10Kg,得物APP夸耀,3月中旬时价钱约2388元,4月4日已高涨至2599元,涨幅约8.8%。

海尔云溪洗烘一体机10Kg价钱变化

这仅仅其中两例。多家媒体已报谈,好意思的、TCL、容声、方太等主流品牌均已声称加价。

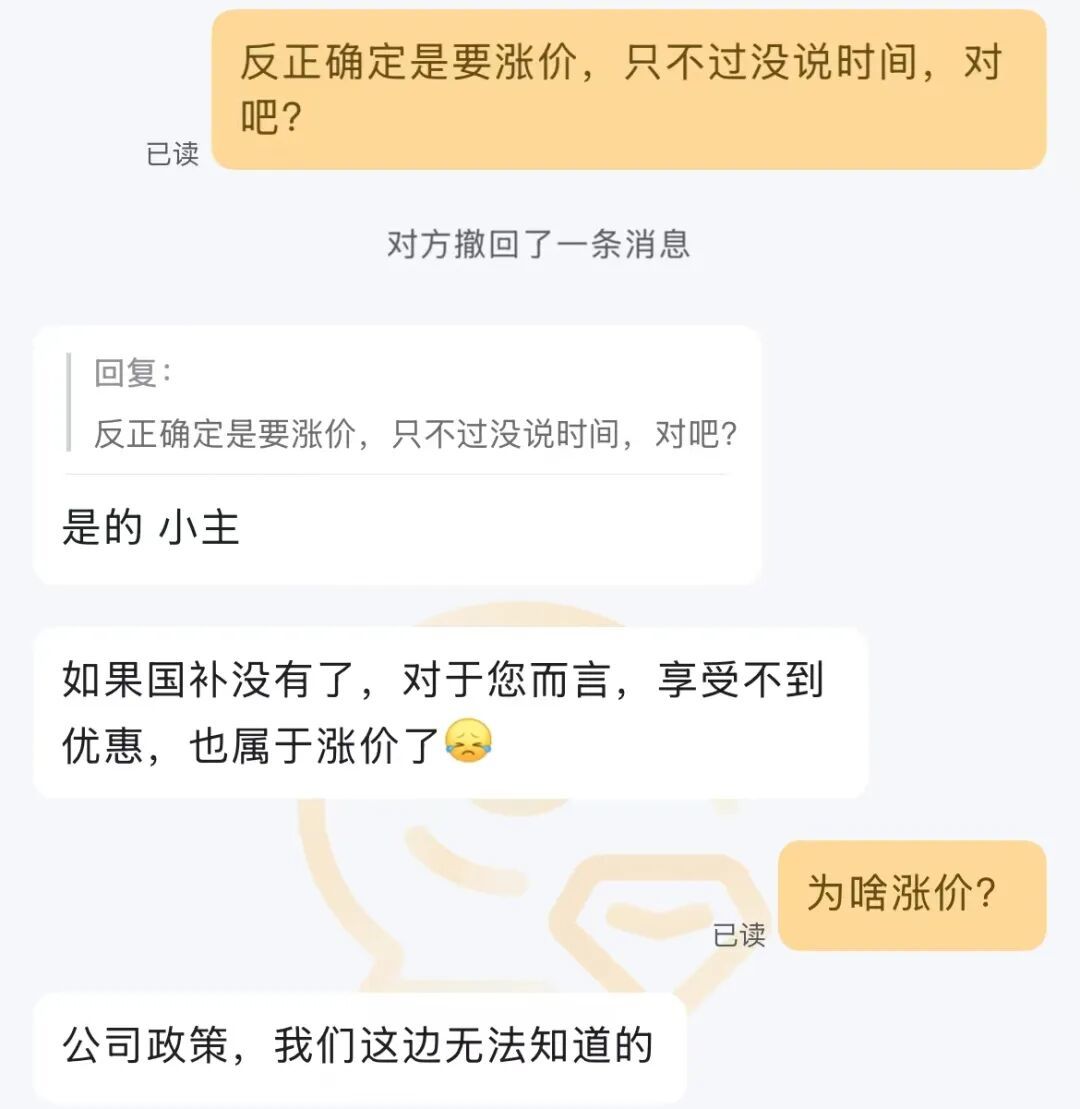

亿欧在京东平台好意思的集团官方旗舰店征询,其“空调”官方客服证实行将加价,并称不证实何时加价。

好意思的集团官方旗舰店客服回答

各大品牌启动加价是一方面,另一方面,终局市集破费依然疲软。

旧年下半年,我国度电全品类(不含3C)行业零卖额同比下滑16%,走势十分廓清,市集需求在捏续裁减。

不仅是在国内,国外市集需求相似并不乐不雅。比如好意思国市集延续疲软态势,终局销售承受较大压力。再如欧洲市集,住户破费能力承压防止了价钱上行,全体复苏沉稳。日本市集仍处于调遣态势,“冰冷洗”家电量额同步下行。

行业劳作之下,企业天然难以独善其身。龙头企业的财务数据即是佐证。

海尔智家天然终明晰功绩增长,但净利润增速却大幅下滑,2021-2024年,海尔智家净利润均保捏了两位数增长,到了2025年,净利润增速已放缓至4.39%。

海信家电更惨,营收、净利润均双双下滑,2025年海信家电终了营收879.28亿元,同比减少5.19%,净利润31.87亿元,同比减少4.82%。

海信视像天然净利润同比增长了9.24%,但营收界限同比也在走低。

即使个别企业功绩可不雅,仍要承认的是,看似亮眼的数据背后,统统这个词行业正在承受着需求萎缩、老本应许、国外承压等多重压力。

脚下的家电行业早已不似此前,很难再终了高速增长。何况,当传统气象逐步失效,同期又无法终了根人性创新时,致使还存在堕入“中等收入罗网”的风险。

值得一提的是,除了终局市集、企业之外,在渠谈端,跟着线上渠谈流量减少,获客老本提高,经销商利润也进一步受到挤压。

就在4月2日,京东聚会海尔、好意思的等超100个品牌,推出了家电家居“百亿双补”盘算,以补贴技能劝诱客群,障翳空调、雪柜、洗衣机、电视、马桶、床垫等超200个品类。

家电产业身背三重压力

这一轮家电加价原因很显然,中枢照旧原材料价钱的高涨。

铜是坐蓐“白电”的伏击原材料,尤其是空调产物,在空调老本中占比约20%。长江有色网数据夸耀,4月3日,长江现货铜价捏续走强,均价已达到9.6万元/吨。与2025年4月7.6万元/吨的均价比较,已同比高涨26%。

除铜除外,铝、塑料、原油等也在同步高涨,原材料价钱高位运行,径直推高了空调等产物的坐蓐老本。

更难的是,国补计策的拉动效应也在捏续衰减,这又是一浩劫题。

2024年9月运行的以旧换新国补计策,确切极地面提振了市集。奥维云网数据夸耀,2024年第四季度家电零卖额同比增长23.8%。

但要防御,一个练习的市集不可能一直依赖计策助力。2025年下半年尤其是第四季度的走势,似乎已评释注解破费者对计策正在酿成“免疫”,拉动效应大打扣头。

来看企业的营收。

2025年第四季度,海信家电营收163.96亿元,而第一、第二、第三季度的营收分袂为248.38亿元、245.02亿元、221.92亿元。第四季度较第一季度营收同比下滑33.99%。若与2024年第四季度221.67亿元营收对比,也同比下滑了26.03%。

海尔智家亦然雷同的融会,第一、第二、第三季度的营收分袂为791.18亿元、773.76亿元、775.60亿元,但到了第四季度,却着落到了682.93亿元。

好意思的集团全年功绩融会可以,但分开来看,依然是下半年承压显然,第一、第二季度营收分袂是1278.39亿元、1232.85亿元,到了第三、第四季度,营收分袂下滑至1119.33亿元、933.95亿元。

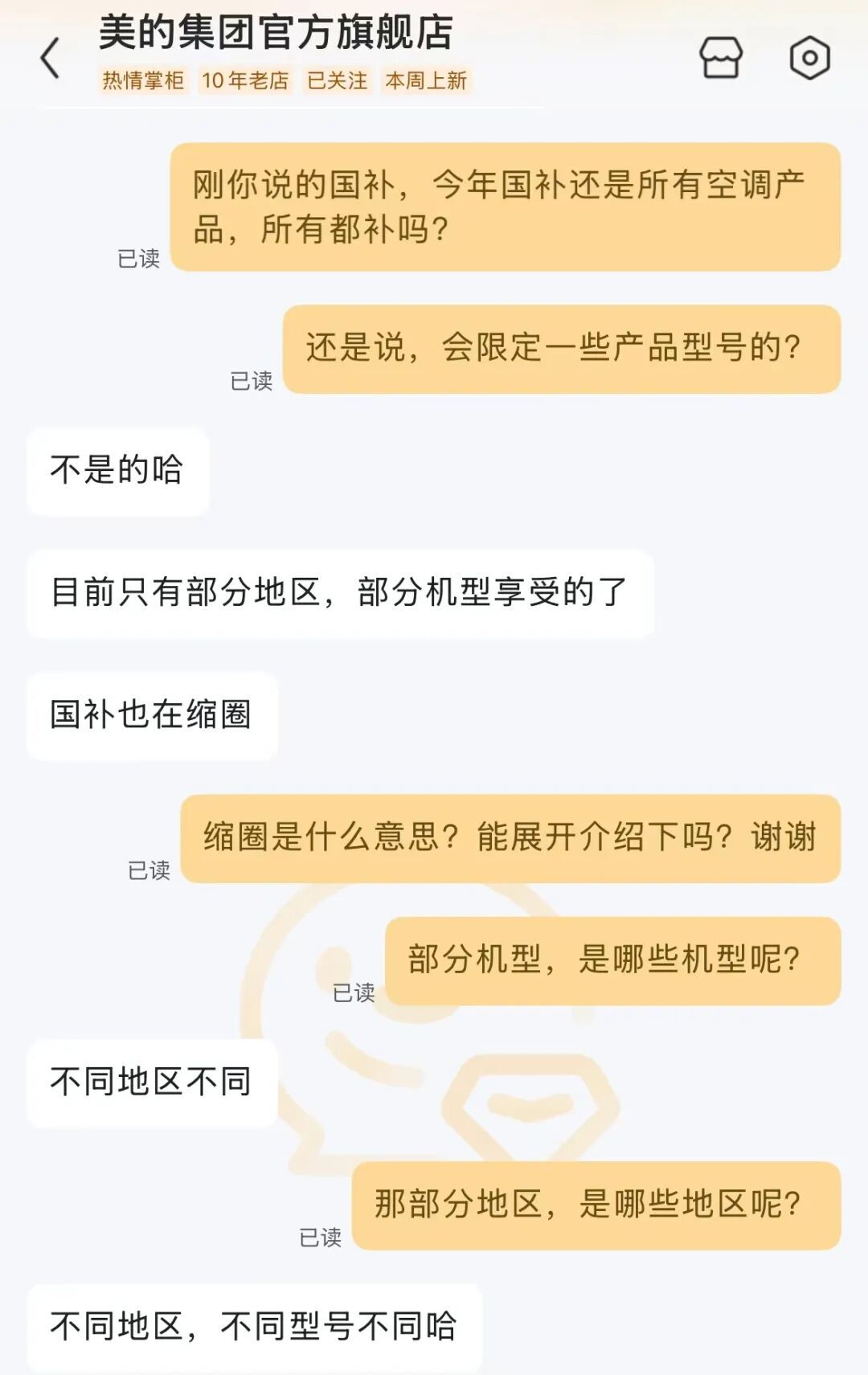

值得一提的是,与旧年比较,2026年国补计策还在“收窄”,补贴范围愈加聚焦,明确支捏的是“个东谈主破费者购买雪柜、洗衣机、电视、空调、电脑、沸水器等6类家电中1级能效或水效圭臬的产物”。

换句话说,补贴的重点已从拉动破费的“扩总量”,逐步转向鼓舞行业高端化、智能化的“调结构”。

好意思的集团京东官方旗舰店客服证实,“国补也在缩圈”、“不同地区,不同型号不同”。

原材料价钱高涨、国援手力照旧外部身分,家电行业更大的挑战还在于自身。多年来的行业内卷和价钱战,已让家电市集“千疮百孔”。

这种“以价换量”的竞争气象,导致统统这个词行业利润被不休压缩。据新华财经统计,2025年前三季度,中国度用电器企业平均毛利率约24.51%,中位数为21.55%,同比均出现着落。

价钱战的负面是多维度的,一大瑕玷是致使企业无力创新。家电产物自己也曾十分红熟,在硬件层面也曾“卷无可卷”,在高度同质化下,各大企业只可卷参数、卷主见。

比如洗衣机,由蓝本的一筒,逐步发展到两筒、四筒,与手机的单摄发展到双摄、三摄、乃至五摄有异曲同工之妙。

让东谈主疑问的是,与增多筒数雷同的“微创新”,关于破费者的劝诱力究竟有多大?是否与高涨的价钱酿成了平等?

在产物缺乏根柢创新下,各大品牌以价钱为中枢,围绕产物、时间、营销等伸开全标的竞赛,最终效果不难预料,行业利润将越来越薄。

AI重构增长逻辑

以东谈主工智能为中枢的新一轮科技改造为家电行业带来了新能源,发展科技家电已成为行业共鸣。

在此前不久的2026 AWE大会上,头部家电品牌一口同声地聚焦在家电智能化上。比如雪柜可自动识别食材,空调可自动调温等等。大要来看,现阶段家电厂商声称的智能化,主要采集在终了新式交互和主动干事上。

其实,家电智能化并非是新话题,发展智能家电至少已有十年时分,但上一轮智能化应许还停留在低级阶段,主邀功能是语音交互,中枢是“会听”。不外,在发展流程中好多产物脱离了本体,实用性较低。

而脚下这一轮智能化,因东谈主工智能时间愈加练习,重叠大模子、智能体等上风,已初步具备“会看”功能。尽管也有用户吐槽,有些雪柜产物存在识别食材不准确,需要手动输入等问题。但比较此前,其智能化进度确切赢得了大幅提高。

任何产物最终齐要落地使用。亿欧以为,家电当作与民繁殖息关系的品类,不成“为了智能而智能”,用户最饶恕的历久是好用,不休裁减使用老本,料理痛点才是刚需。要是推出的智能化功能,使用门槛过高或无法幽闲用户需求,不管何等前沿的时间齐将是罗列。

原材料价钱高涨、国补拉动效应削弱、行业内卷加重等等,在较短时期内还无法赢得扭转。

关于各大品牌来说,通过AI带来的附加值可撑捏更高的订价,发展智能家电大略破解艰难的步调。

历久来看,压力老是阶段性的,经过新一轮的行业洗牌开yun体育网,其增长逻辑也将转向以时间为中枢的创新驱动。只须聚焦创新,不休提高用户体验才是制胜之谈。